Cada vez que llega la revisión anual de una hipoteca o cuando alguien se plantea contratar una nueva, la gran pregunta es siempre la misma: ¿subirá o bajará la cuota mensual?. La respuesta depende directamente del Euríbor, el índice de referencia que marca la mayoría de hipotecas variables en España.

En este artículo vamos a explicar, de forma sencilla y clara, cómo está el Euríbor en 2025, qué significa para quienes ya tienen una hipoteca y para quienes quieren pedir una, y qué ofrecen algunos bancos en sus diferentes modalidades.

Qué es el Euríbor y cómo afecta a tu bolsillo

El Euríbor (Euro Interbank Offered Rate) es el tipo de interés al que se prestan dinero los bancos de la eurozona. Su valor es clave porque la mayoría de hipotecas variables en España se calculan con este indicador más un pequeño porcentaje añadido por el banco (el “diferencial”).

Esto significa que:

- Si el Euríbor sube, la cuota mensual de la hipoteca sube.

- Si el Euríbor baja, la cuota baja.

Incluso una variación de unas décimas puede suponer decenas de euros más o menos cada mes, algo que, al año, se traduce en cientos de euros.

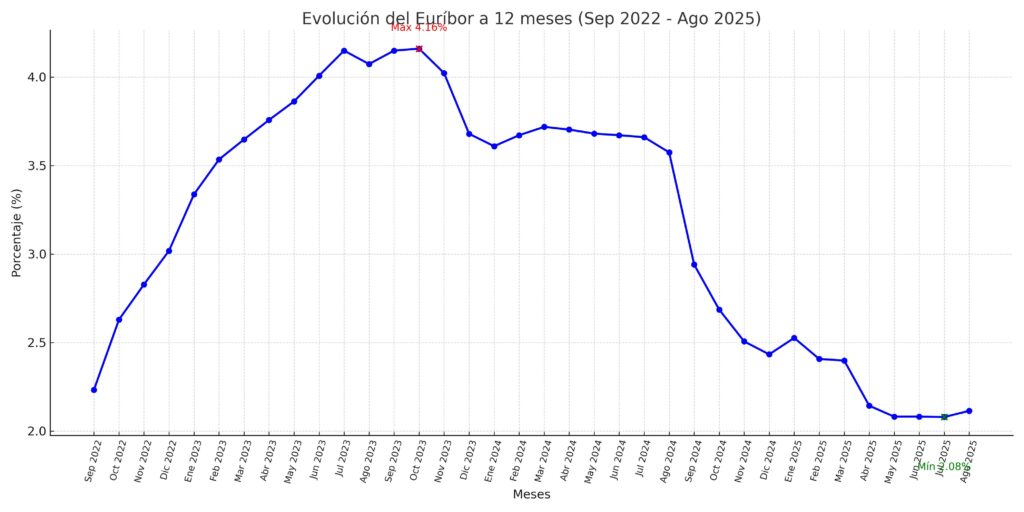

Situación actual del Euríbor en 2025

- Tras varios años de subidas que encarecieron las hipotecas, el Euríbor se encuentra ahora en un nivel más estable, en torno al 2,5%-3%.

- Esta estabilización da un respiro a las familias, ya que las revisiones anuales no están provocando subidas tan bruscas como en 2023.

- El Banco Central Europeo ha empezado a relajar su política de tipos de interés, lo que ayuda a mantener este escenario moderado.

En definitiva, aunque no estamos en los mínimos históricos de hace unos años, la tendencia actual es más tranquila y predecible.

Cómo afecta a las revisiones de hipotecas

Si tu hipoteca se revisa este año y tienes un préstamo variable:

- Si firmaste cuando el Euríbor estaba mucho más bajo (cerca de 0%), tu cuota sigue siendo más alta que al inicio, pero no subirá tanto como en 2023.

- Si tu última revisión fue en pleno pico del Euríbor, probablemente ahora notes una ligera bajada en tu mensualidad.

Por ejemplo, para una hipoteca media de 150.000 € a 25 años:

- Con un interés del 3,8% la cuota sería de unos 770 €/mes.

- Con un interés del 3,3% la cuota bajaría a unos 734 €/mes.

¿Qué ofrecen los bancos en 2025?

Los bancos han adaptado sus ofertas a este nuevo escenario. De forma aproximada:

Hipoteca Variable (150.000 €, 25 años, consulta septiembre 2025)

- Banco Santander: Euríbor + 0,75%. Cuota: 754 €/mes.

- CaixaBank: Euríbor + 1%. Cuota: 770 €/mes.

- BBVA: Euríbor + 0,85%. Cuota: 762 €/mes.

Hipoteca Fija (150.000 €, 25 años)

- Santander: 3,30% fijo. Cuota: 734 €/mes.

- CaixaBank: 3,40% fijo. Cuota: 740 €/mes.

- BBVA: 3,50% fijo. Cuota: 750 €/mes.

Hipoteca Mixta (150.000 €, 25 años, 10 años fijos + resto variable)

- Santander: 2,80% fijo 10 años, luego Euríbor + 0,95%.

- CaixaBank: 2,90% fijo 10 años, luego Euríbor + 1%.

- BBVA: 3% fijo 10 años, luego Euríbor + 0,85%.

¿Conviene ahora pedir hipoteca?

- Si ya tienes una variable: tu cuota se mantendrá más estable, e incluso podrías notar ligeras bajadas si vienes de revisiones altas.

- Si estás pensando en pedir una: las hipotecas fijas están en niveles competitivos y pueden dar tranquilidad a largo plazo, aunque las variables vuelven a ser atractivas si el Euríbor continúa moderándose.

Conclusión

En 2025 no vivimos la locura de subidas de hace dos años: el Euríbor se ha estabilizado y eso se nota en las cuotas. Para quienes ya tienen hipoteca, la clave está en comparar condiciones y valorar si compensa cambiar de tipo. Y para quienes buscan financiar su vivienda, el momento actual ofrece opciones variadas y más predecibles.

Fuentes consultadas:

- Banco de España: https://www.bde.es

- Banco Central Europeo: https://www.ecb.europa.eu